一直以来炒股配资网,大家都有一个想法:若公司的历史有不可告人的秘密,那就尽快把公司注销。

只要公司没了,从此就能一了百了。无论公司在过去发生过什么事情,都将不会再被提起,从此股东就可高枕无忧,天高任己飞。

过去发生这样的事情,确实也让个别人因此“获益”。

然而,今非昔比,形势已经发生了天翻地覆地变化。

一、政策要求

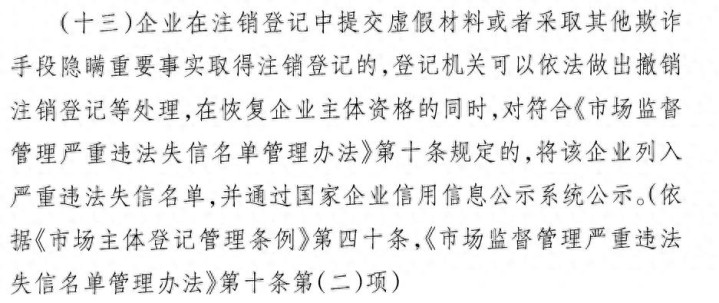

2023年,市场监管总局、海关总署、税务总局发布《关于发布的公告》(2023年 第58号),文件第六条第(十三)项规定:

基于上述规定,如果一家公司合法经营,正常注销,不会有什么风险。

问题就在于,有些公司在日常经营过程中就处处不合规。本着“无知者无畏”的原则,买发票(找发票)、虚开发票、收入不入账、两套账经营等各种招数无所不用其极,核心目的只有一个:不交税或少交税。

这样的公司在注销时,自然是“千疮百孔”。

基于这样的现实,公司通过各种方法“带病注销”,可能在注销当时能蒙混过关。若未来一旦东窗事发,已注销的公司还将会被恢复企业主体资格(起死回生),需要补缴税款、滞纳金及相应的罚款。

正所谓:出来不好好混,迟早一定都要还的!

二、现实案例

2025年9月5日,国家税务总局公布“带病注销”被要求“起死回生”并补缴税款的典型案例。

【案例1】

莒南县宇飞食品有限公司在2017年至2019年,通过账外经营、隐匿收入的方式少缴增值税税款205.15万元,对员工入股分红未代扣代缴个人所得税税款20.86万元。

为掩盖违法事实,该公司于2021年“带病”注销。

2024年东窗事发,该公司被人举报,反映该公司通过个人账户大量收取货款未入账,并提供了部分年度的个人银行账户流水。经税务机关核实,该公司在经营期间累计通过个人账户收取下游买家转入的货款2030.56万元。

上述违法事实被核实后,该公司被税务部门联合市场监督管理、行政审批服务部门撤销“注销工商登记”并恢复税务登记,并于2025年被追缴税费款、滞纳金和罚款共计566.09万元。

【案例2】

上海悟瀚进出口有限公司在2021年至2023年期间,隐匿出口应征税货物销售收入2.57亿元,未申报缴纳增值税、企业所得税等税费3983.74万元。

为掩盖违法事实,该公司于2023年“带病”注销。

2024年,主管税务机关通过大数据分析,发现该公司存在大量报关单数据,与企业零申报情形相背离。为查清案件真相,税务部门联合市场监督管理部门、行政审批服务部门撤销“注销工商登记”并恢复税务登记。经过深入细致调查,在掌握了相关证据和证人证言的情况下,检查组最终确认了该公司的上述违法事实。

2025年,该公司被追缴税费款、滞纳金和罚款共计8262.46万元。

小提示:在“以数治税”的严格监管背景下,合规经营是企业不可逾越的生命线。任何不合规的“侥幸”,最终都可能成为必须面对的“不幸”……

累计加印17次的财税好书——《中小企业税务与会计实务》(第2版炒股配资网,各大电商有售),不妨一阅。

金河配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯